Einführung der E-Rechnungspflicht in Deutschland: Alles, was Sie wissen müssen

Die elektronische Rechnungsstellung wird in Deutschland für Unternehmen aller Größen und Branchen verpflichtend. Mit der Bestätigung des Wachstumschancengesetzes durch den Bundesrat am 22. März 2024 steht fest, dass die E-Rechnungspflicht schrittweise ab dem 1. Januar 2025 eingeführt wird. Dieser umfassende Artikel bietet Ihnen einen detaillierten Überblick über die E-Rechnungspflicht im B2B-Sektor, die Hintergründe und die Einführungstimeline.

WICHTIG:

- Ab dem 01.01.2025 müssen alle Unternehmen E-Rechnungen empfangen, verarbeiten und revisionssicher archivieren können.

- Die Verpflichtung, E-Rechnungen erstellen und versenden zu können, richtet sich nach der Unternehmensgröße und wird mit zeitlichen Fristen eingeführt.

Mit der IPA-Suite erfüllen Sie ab sofort die gesetzlichen Anforderungen zur revisionssicheren Archivierung von E-Rechnungen!

Die E-Rechnung wird Pflicht

In Deutschland ist die elektronische Rechnungsstellung im öffentlichen Sektor (B2G) bereits seit 2020 Pflicht. Unternehmen müssen elektronische Rechnungen ausstellen, wenn sie Leistungen für öffentliche Auftraggeber erbringen. Diese Verpflichtung wird nun auch auf den Geschäftsverkehr zwischen Unternehmen (B2B) erweitert.

Was ist eine E-Rechnung?

Unter einer E-Rechnung versteht man eine digitale Rechnung, die auf einem strukturierten Datenformat basiert, wie beispielsweise XML bei der XRechnung. Diese digitale Rechnungsform ist maschinenlesbar und bietet zahlreiche Vorteile gegenüber der traditionellen Papierrechnung.

Für E-Rechnungen gelten dieselben rechtlichen Bestimmungen hinsichtlich Rechnungsinhalten und Aufbewahrungsfristen wie für Papierrechnungen. Der Unterschied liegt darin, dass Rechnungsinformationen elektronisch übermittelt, automatisiert empfangen und weiterverarbeitet werden. Dadurch erfolgt der gesamte Prozess von der Rechnungserstellung bis zur Zahlung vollständig digital.

Zukünftig werden elektronische Rechnungen in der EU und weltweit verstärkt eingesetzt, um die Abläufe im Rechnungswesen zu vereinfachen und effizienter zu gestalten. Unternehmen profitieren von schnelleren, automatisierten Prozessen und geringeren Kosten durch den Wegfall des Papierverbrauchs und manueller Eingaben. Informieren Sie sich jetzt über die Implementierung von E-Rechnungen in Ihrem Unternehmen, um von den Vorteilen der Digitalisierung im Rechnungswesen zu profitieren.

Unterschied XRechnung vs ZUGFeRD

Hintergrund und Ziel der E-Rechnungspflicht

Die Initiative „VAT in the Digital Age“ (ViDA) der Europäischen Kommission, die im Dezember 2022 veröffentlicht wurde, treibt diese Entwicklung voran. Ziel dieser Initiative ist die Bekämpfung von Umsatzsteuerbetrug. Wichtige Punkte des Richtlinienentwurfs sind:

- Verpflichtende Nutzung von E-Rechnungen für innergemeinschaftliche Umsätze im B2B-Verkehr.

- Elektronische Rechnungen müssen innerhalb von zwei Tagen nach Leistungserbringung erstellt und übermittelt werden.

- Sammelrechnungen sind unzulässig; zusätzliche Pflichtangaben für E-Rechnungen werden eingeführt.

- Einführung eines elektronischen, transaktionsbasierten Meldesystems für innergemeinschaftliche Umsätze, das die zusammenfassende Meldung ersetzt.

- Meldung elektronischer Rechnungen innerhalb von zwei Tagen nach Rechnungsstellung oder vier Tagen nach Leistungserbringung.

Bis zu 50% Förderung möglich!!!

Prüfen Sie hier, ob Ihr Unternehmen förderfähig ist.

Verankerung der E-Rechnungspflicht im Wachstumschancengesetz

Das Wachstumschancengesetz umfasst Maßnahmen zur Verbesserung der Liquiditätssituation von Unternehmen, zur Förderung von Investitionen und Wachstum sowie zur Vereinfachung und Fairness im Steuerrecht. Eine der zentralen Maßnahmen ist die verpflichtende Nutzung von E-Rechnungen.

Der Bundesrat hat dem Wachstumschancengesetz am 22. März 2024 nach einem Vermittlungsverfahren zugestimmt. Das Gesetz sieht vor, dass alle Unternehmen ab dem 1. Januar 2025 in der Lage sein müssen, elektronische Rechnungen zu empfangen und rechtssicher zu archivieren.

Implementierung der E-Rechnungspflicht in Deutschland

Deutschland hat die schrittweise Einführung eines verpflichtenden E-Rechnungssystems ab dem 1. Januar 2025 beschlossen. Im weiteren Verlauf des Artikels werden die genaue Timeline sowie Übergangsregelungen detailliert betrachtet.

Timeline: Ab wann ist die E-Rechnung Pflicht?

01.01.2025: Alle Unternehmen müssen elektronische Rechnungen empfangen und archivieren können. Übergangsregelungen ermöglichen jedoch die Ausstellung von Papierrechnungen oder nicht standardisierten elektronischen Rechnungen mit Zustimmung des Empfängers.

Bis Ende 2026: Unternehmen dürfen für Umsätze aus 2025 und 2026 bei Zustimmung des Empfängers weiterhin Papierrechnungen oder andere elektronische Formate nutzen.

Bis Ende 2027: Unternehmen mit einem Jahresumsatz unter 800.000 € dürfen mit Einverständnis des Empfängers auch 2027 noch alternative Rechnungsformate verwenden. Alle Unternehmen dürfen bis dahin elektronische Rechnungen in anderen Formaten ausstellen.

Ab 01.01.2028: Alle Anforderungen des Wachstumschancengesetzes bezüglich E-Rechnungen müssen eingehalten werden.

Klicken um die Infografik zu vergrößern

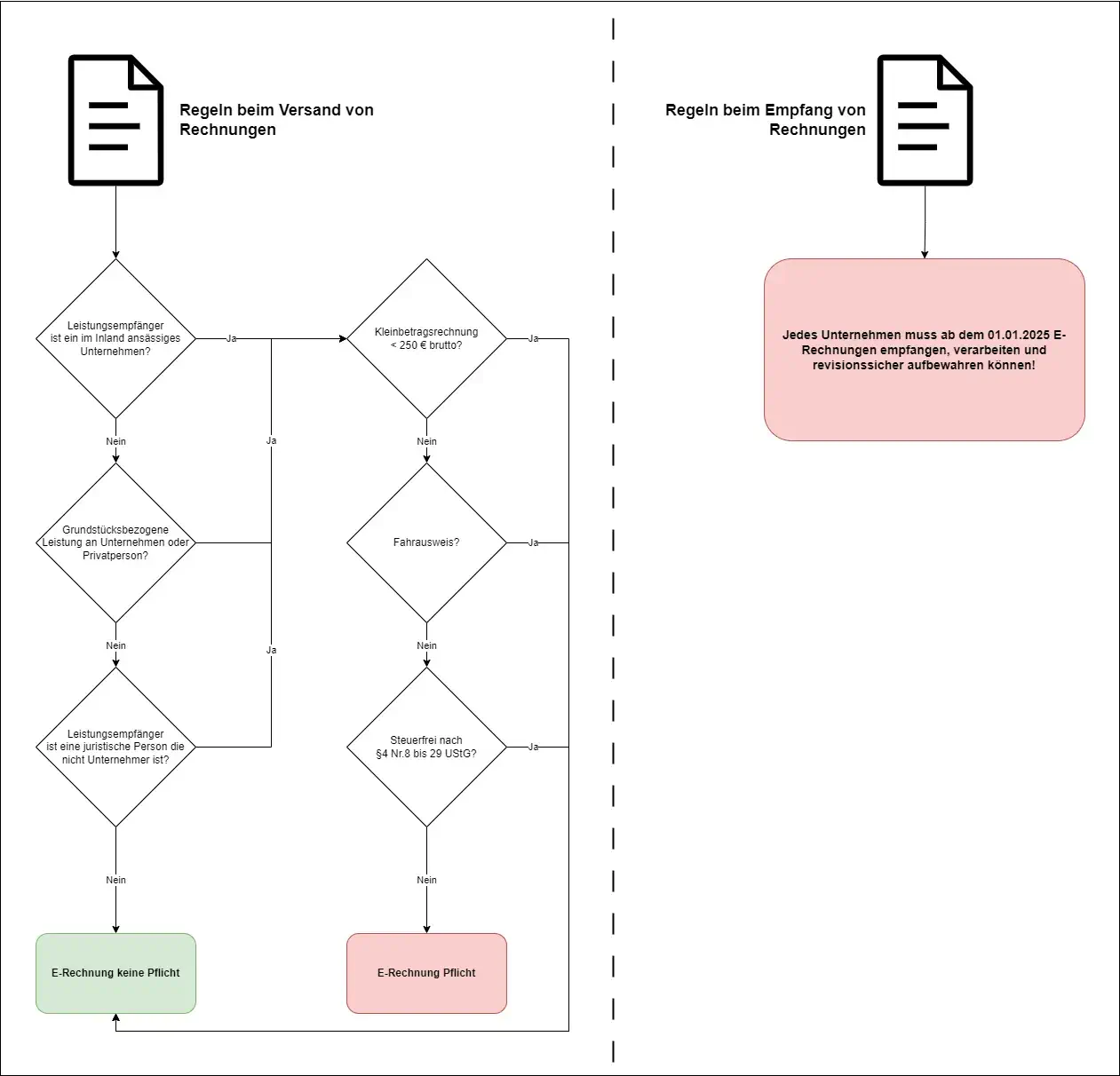

Für wen gilt die E-Rechnungspflicht nicht?

Die E-Rechnungspflicht gilt nur für inländische Umsätze zwischen in Deutschland ansässigen Unternehmen. Steuerfreie Umsätze fallen nicht unter die Pflicht. In einer Infografik wird zusammengefasst, wann eine elektronische Rechnung ausgestellt werden muss und wann weiterhin eine Papier- oder PDF-Rechnung verwendet werden kann.

Weitere Schritte und Empfehlungen

Die Übergangsregelungen geben Unternehmen Zeit zur Anpassung. Es ist jedoch ratsam, sich frühzeitig mit der Thematik auseinanderzusetzen, um die Liquidität zu sichern und die Umsätze zeitnah zu realisieren. Die Nichtbeachtung der E-Rechnungspflicht kann als Ordnungswidrigkeit geahndet werden und zum Verlust des Vorsteuerabzugs führen.

ERP oder DMS – was hat Priorität?

ERP-Anbieter betonen zunehmend die Notwendigkeit, ERP-Systeme zu aktualisieren und gesetzliche Anforderungen zu erfüllen. Das ist korrekt. Für die meisten kleinen Unternehmen ist jedoch die sichere Verarbeitung und Speicherung von E-Rechnungen von größerer Bedeutung.

Ab dem 01.01.2025 müssen alle Unternehmen in der Lage sein, E-Rechnungen anzunehmen, zu verarbeiten und zu speichern. Die Pflicht zur Erstellung von E-Rechnungen tritt für viele Unternehmen erst nach dem 31.12.2027 in Kraft.

Einführung einer digitalen Rechnungsverarbeitung

Um die Anforderungen des Wachstumschancengesetzes zu erfüllen, sollten Unternehmen ein revisionssicheres digitales Archiv und eine digitale Rechnungsverarbeitung einführen. Eine sorgfältige Planung und Vorbereitung dieser Projekte ist wichtig, um Optimierungspotenziale voll auszuschöpfen und die Mitarbeiter frühzeitig einzubeziehen.

Die Einführung der E-Rechnungspflicht ab dem 1. Januar 2025 stellt einen bedeutenden Schritt zur Digitalisierung und Effizienzsteigerung im deutschen Rechnungswesen dar. Unternehmen sollten sich frühzeitig auf die Umstellung vorbereiten, um von den Vorteilen der elektronischen Rechnungsstellung zu profitieren und den gesetzlichen Anforderungen gerecht zu werden. Mit den richtigen Maßnahmen und Anpassungen können Unternehmen ihre Prozesse optimieren und gleichzeitig die Einhaltung der neuen Vorschriften sicherstellen.

Mit der IPA-Suite erfüllen Sie schon heute alle rechtlichen Anforderungen zur Speicherung und Archivierung von E-Rechnungen. Lassen Sie uns über Ihr Projekt sprechen. Sie erreichen uns unter +49 (0) 2303 936 1030.

Jetzt einen kostenlosen Demotermin vereinbaren

Erleben Sie die IPA-Suite am besten in einem Live-Termin. Nutzen Sie die Gelegenheit, alle Fragen zu Ihren Anforderungen zu stellen und herauszufinden, ob die IPA-Suite das passende Dokumentenmanagement-System für Ihr Unternehmen ist.